今天是5月20日,央妈送温暖了。

最新贷款利率1年期降低至3.7%,5年以上降低至4.45%,LPR再降15个基点。

5月15日时,央妈下调LPR20个基点,首套房贷利率下降至4.4%。时隔5天,央妈再次将LPR下调15个基点,首套房利率最低可降至4.25%。

而在此之前,央妈已经把首套房贷款利率降低至4.4%。综合这两项可以看到,首套房贷款利率最低降至4.25%,达到近十年来最低,而两套以上房贷利率也低到了4.45%。

在一年前,房贷利率最高达到了6.4%。也就是说,首套房贷款利率已经降低了2.15%。这个力度有多大呢?队长来给大家算一笔数。

我们假设贷款100万元,30年期限,利率6.4%,还款总额约为2250000元,利息约为1250000元,每月利息约为3500元。

当利率降低至4.25%时,同样贷款100万,30年期限,贷款总额则约为1770000元,利息约为770000元,每月利息约为2150元。

总利息可以节约48万,相当于一辆宝马5系了,每月利息可少支付1350元。

可以说,这个力度是相当大的了。

央妈刺激消费的决心不可不谓之大。央妈的政策具有风向标的意义。这是不是意味着房地产要触底反弹了呢?此时,是不是刚需购房的最好时机呢?

在队长看来,首先,稳房价,稳增长,这几乎是一个确定性目标。大家把买房的希望寄托于房价暴跌,这种可能性是非常非常低的。

队长说过,目前,中国的房价是以金融信用为底的,跟供求关系存在着某种结构性失衡。

房企在“加杠杆”、“高扩张”的过程中,就把很多的房子、土地抵押给银行了。如果房价快速下跌,房企的资产迅速贬值,房企的金融信用就会快速崩盘。对于那些现金流紧张的房企而言,持续降价会加速自己的死亡。

房价是有一个金融信用底的,必须维持在金融信用底之上,才能避免因房企规模性破产而带来潜在的经济危机。

我们可以看到,像辽宁沈阳、云南昆明、湖南岳阳、株洲、永州以及河北唐山等城市,都出台过限跌令,来阻止房价暴跌。

因此,一部分房企在现金流告急后,房子卖不出去,也不降价,就原地躺平,等,等什么呢?等降息。

房价不能大跌,房企能让利的部分有限。降息,就是让银行来给购房者让利,其最直接的表现就是,利率下降,购房者要承担的利息大幅减少。

这有两个好处,一是,消费者的购房成本明显下降。二是,房企销售回暖,回笼现金流,满满熬过“去杠杆”的艰难周期。

对刚需购房者而言,这是看得见的利好。降房价或者降利息,都是在降低消费者的购房成本。

在央妈的鼓励下,有些地方城市对房产消费的松绑进一步迈开了步子。像阜阳、银川、泰安、宿迁、菏泽、重庆、赣州、佛山以及南通等城市,将首付比例降低到了20%。

这些政策对刚需购房者而言,都是重大利好。队长预计,20%首付比例会在更多城市得到推广,尤其是中西部的三四线城市。因为这时候,中国房地产市场已经从卖方市场,转换为买方市场。

各地方政府、各地方银行以及各地方房企,都需要争取在这一轮降息中,拿下更多的销售份额。

一方面是,房企欠的债时间越久,利息越高;另一方面是,鹤岗教训在前,房价崩盘,财政破产,对鹤岗经济造成了重大打击。没有哪个地方政府愿意变成下一个鹤岗。

综合以上因素,在队长看来,20%的首付比例已经是各方利益博弈之下,所能给出的一个最大的让步了。

4.15%的首套房利率还有一点点的降价空间,但这个空间不大。

5月20日,五大银行5年期定存利率为2.75%,存贷利率差只剩1.4%,银行的利润率已经被大幅摊薄。而且,房贷业务是五大行最稳定的核心业务,也是银行利润的压舱石。

除了以上这些,各地政府还调高了公积金贷款额度。如果组合使用住房公积金贷款和商业贷款,个人房贷利率可以进一步降低至3%以内,利息还能再打低一部分。

对刚需购房者而言,这些都是显著的利好。

腾讯新闻有一档节目叫《多财多议》,他们发起了一个调查。其中有一个问题:“今后房价会不会涨?”一开始,认为会涨的人数占比高达80%,可随着投票的人数越来越多,认为会涨的人数占比就降到了50%。

《多财多议》第一期:今年是不是年轻人买房的好时机?

从这个问题就能看到,希望房价涨的和希望房价跌的人数,基本持平。这也反向说明,房价已经到了一个心理博弈的临界点。

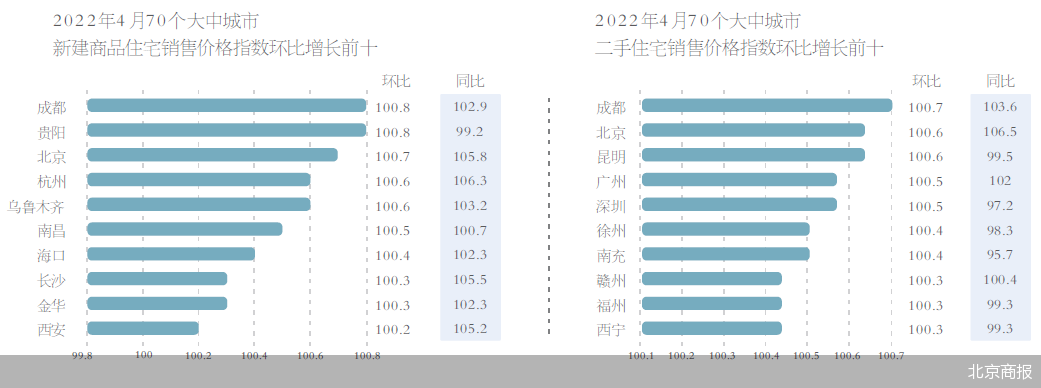

其实,据国家统计局发布的4月份70个大中城市商品住宅销售价格变动情况来看,一线城市的房价已经止跌转涨。

4 月份,一线城市新建商品住宅和二手住宅销售价格同比分别上涨 3.9% 和 2.4%,环比上涨 0.2%和0.4%。

但三线以下城市的房价则出现了明显的分歧,三线城市新建商品住宅和二手住宅销售价格同比分别下降 1.5% 和 2.5%,降幅比上月分别扩大 0.9 和 0.6 个百分点。

在队长看来,在“房住不炒”的政策指引下,今后房价将逐步回归到供求关系上来。其中,人口流入的一二线城市房价将逐步企稳上涨,而人口流出的三四线城市,房价就只能靠止跌令来维持了。有持续增长的人口,才会有持续增长的房产需求。

我国人口自然增长率已经接近于0,城镇化率也已经接近65%。按照发达国家70%左右的城镇化率来算,中国农村进城人口和城市自然新增人口都已越来越接近于上限。

在人口存量竞争时代,房地产也同样会进入存量竞争时代。人口的流动方向将成为影响不同城市房价的一个重要的指向性标志。

对房企而言,短期内仍然将是艰难的。“去杠杆”,将是一个长期的过程。在房价难以快速高涨的背景下,房企的销售回款大部分都需要拿去还债,难以反馈在利润上。这是房企“去杠杆”的必经之路。

许家印说:“没有销售,就还不清债务。”

这句话的另一层意思就是,有了销售,首先就要还债。还债,是为了解决房企的金融信用的问题,也就是现金流的问题。

只有把旧债还清了,恢复房企的金融信用,才能从银行借到新债,恢复正常的现金流。房企的债要还到什么地步呢?

答案就是央行划定的“三道红线”。

因此,综合以上内容,队长认为,在金融端,中国房地产已经有了不小的让利了,对刚需购房者而言,是显著利好。

在消费端,购房成本确实下降了很多,但进一步下降的空间已经不大了。

在企业端,房企的苦日子还要熬一熬,还债仍是当务之急。

对一二线城市而言,今年的下半年将是刚需购房上车的好时机。

但三四线城市,刚需的话,最好还是选择核心地段的优质房源,房价才更有支撑力。