《问询函》引发的疑惑

《问询函》的第4个问题是:“年报显示,你公司存货期末账面余额为344.76亿元,同比增加62.78%。其中原材料70.65亿元,库存商品2.86亿元,消耗性生物资产271.25亿元,同比增加93.78%。你公司报告期对上述存货均未计提跌价准备......说明你公司本期未对相关存货计提跌价准备的原因及合理性,是否符合你公司实际及行业发展情况,是否符合企业会计准则的有关规定”。

因为本文的讨论对象是养猪企业,所以读者应先了解一些规模化养猪的常识。

对于养猪公司,“消耗性生物资产”包括四类:1. 母猪腹中尚未出生的待产仔猪;2. 仔猪;3. 保育猪;4. 育肥猪。

仔猪是从出生到3周的小猪;出生第21天小猪断奶,成为保育猪;保育猪再经过7周成长后,体重约25-30公斤,成为育肥猪。牧原股份告诉《财经十一人》,保育猪转成育肥猪时,牧原股份的猪平均重量约29公斤。

育肥猪再经过16周饲养,就成为体重110-120公斤被销售的商品猪——从出生到被销售,一头猪会在牧原股份度过26周,约182天。

本文文后的附录1,还列出了一些关于牧原股份和养猪的常识,供有兴趣的读者参考。

在养猪公司的“消耗性生物资产”里,因为“育肥猪”养育时间段最长,消耗成本最大,所以它们在这类资产中的占比最高。《财经十一人》测算,牧原股份的“消耗性生物资产”中,约70%是“育肥猪”。

深交所的问题直击要害:由于猪肉价格大幅下行,牧原股份在2021年没有对“消耗性生物资产”计提跌价准备,这种做法是否合理?

根据常识,生猪售价大幅下降,饲养成本显著上升,牧原股份存货里面的某些猪应该“跌价”了。但《中兴华回复》认为,牧原股份存货的“可变现净值”高于“存货成本”,所以不需要“计提存货跌价准备”(下称“计提”)。

用通俗的语言表述——如以“育肥猪”为例,“中兴华”及牧原股份认为,目前牧原股份拥有的“育肥猪”卖钱变现之后,扣除各种花费,剩余的钱超过了“育肥猪”的账面成本。所以,牧原股份不需要“计提”。

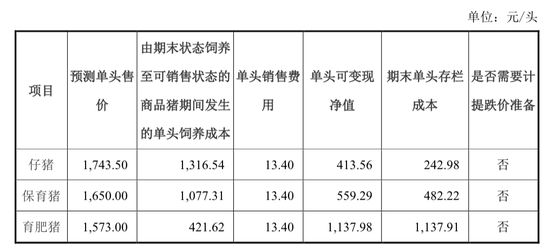

表1,来自《中兴华回复》的第4页。这个表呈现了“消耗性生物资产”是否需要存货“计提”的测试过程。

表1: 牧原股份“消耗性生物资产”测试

资料来源:《中兴华回复》

表1中,右数第二列“期末单头存栏成本”,指的是某类猪的平均单头成本,比如第二行的“242.98”元,是牧原股份“仔猪”的平均单头存栏成本。

《财经十一人》收集、比较行业数据,测算出牧原股份的仔猪刚出生时,平均成本约200元,21天断奶时平均成本约300元——牧原股份认可《财经十一人》的此测算结果。

商品猪出栏具有连续性和稳定性,《中兴华回复》中仔猪的平均成本242.98元,是合理的、可接受的。

仔猪断奶时的平均成本300元,即保育猪的最初入账成本。牧原股份告诉《财经十一人》,保育猪末期,即10周龄(3周仔猪+7周保育)的平均单头成本约600元。

《财经十一人》的测算结果,支持了以上说法。表1中保育猪平均成本的“482.22”元,也是合理的、可接受的。

表1最后一行,是“育肥猪”的数据。这是牧原股份“消耗性生物资产”中价值占比最高的部分,占比高达70%。而正是这一行关键数据,充满了巧合的喜感。

右数第二列“期末单头存栏成本”指的是一头育肥猪已经花掉的费用,为1137.91元;左数第三列的“421.62”元,指的是把这些育肥猪继续饲养到可销售状态时,平均每头育肥猪还需要花多少钱。

换句话说,上述的1137.91 + 421.62, 就是一头育肥猪出栏前的平均养殖成本,这个成本是1559.53元。由于卖猪还需每头花费13.4元,所以平均一头育肥猪的总成本为1572.93元(1559.53+13.4= 1572.93)。

巧合的是,牧原股份的每头猪预测售价是1573.00元,比上述的总成本,刚好多出7分钱(1573-1592.93=0.07元)。

正因这微不足道的7分钱,牧原股份“育肥猪”的存货资产,就不用“计提”了。

如此巧合。但是,事实真的如此吗?

育肥猪存货应计提跌价准备39亿元

牧原股份的会计师,在表1中给出的一头商品猪的养殖成本是1559.53元。假如,真实养殖成本比这个数多出8分钱,牧原股份就应“计提存货跌价准备”,不计提就有财务造假之嫌。

我们可以测算一下,2021年12月31日存栏的这些“育肥猪”,从出生到销售出去,平均一头猪的成本是多少钱。

上文说过,“保育猪”转成“育肥猪”时,牧原股份的成本约为600元/头,此时平均重量约为29公斤。

利用行业公式和我们得到的数据,就可以算出这些猪的真正成本为1777.6元/头。详细计算过程,见附录2。

此数值比《中兴华回复》中的“饲养成本”1559.53元,高出了218元(1777.6-1559.53=218.07)。

有读者会问,这区区218元,这么重要吗?

答案是,“非常重要”。

须知,2021年底牧原股份育肥猪数量约为1800万头,那么总成本就差出了39亿元(0.0218万 * 1800 万= 39.24亿元)。

如果“饲养成本”为《财经十一人》测算的1777.6元,那么每头育肥猪就应该“计提”218元,总计提数额约为39亿元。

“存货跌价准备”,要从利润总额中扣除。农业公司税率很低,少计提39亿元,就会导致净利润虚增约39亿元。即,2021年牧原股份的净利润,不应是年报公布的76亿元,而是约37亿元。

以上只是“育肥猪”的计提。母以子贵,小猪仔跌价了,“能繁母猪”要不要计提?如果测算结果是yes,那么牧原股份2021年的净利润会不足37亿元。

我们的初步测算,可以反映出牧原股份的财务数据存在一些错误。财务数据中的错误,就像屋内的蟑螂,当你发现了一个,必定还有多个。

在牧原股份的财务数据中,我们还发现了其他不严谨的地方。

随着研究的深入,《财经十一人》会继续报道有关的研究发现,也欢迎读者朋友们讲出您的发现和疑惑。

附录1: 猪的知识

母猪腹中的未出生小猪,会被算作“消耗性生物资产”;但“能繁母猪”,却是养猪企业最重要的“生产性生物资产”。所谓“能繁母猪”,望文生义,就是能生育小猪的猪妈妈,一般每年生产2.2次,每窝均值10个左右。

根据行情不同,能繁母猪2-3年被淘汰。猪肉价格低迷时,会促进能繁母猪的淘汰。截至2022年3月份,牧原股份能繁母猪的数量为275万头。

除了上述的五类猪,养猪企业都还有数量占比很小的“种公猪”。

附录2: “育肥猪”的出栏总成本计算

为了计算2021年12月31日存栏的这些育肥猪的成本,首先需要知道一个关键数据:它们在销售时的平均重量。因为销售时的平均重量,决定了育肥阶段的增重,这直接影响占比最大的饲养成本——饲料消耗量。

牧原股份的年报,在2022年4月30号发布。所以2021年12月31日存栏的这批育肥猪的“预测售价”,并不需要预测。因为育肥猪经过16周饲养,都会销售完毕。换言之,这批育肥猪里猪龄最小的,也会在4月30日前被销售。其中的大部分,会在3月份前销售完毕。

据此,表1中的“预测售价”,几乎就是2022年1月-4月的生猪平均真实售价。根据图1数据可以算出,2022年1月-4月的22省市的生猪平均售价,为13.25元/公斤。(如果根据温氏股份2021年报中的外三元生猪全国平均价此数值为13.33元/公斤,与13.25元/公斤的差别不大。)

如此,就可以倒推出这些存栏育肥猪出售时的平均重量,即——

出售时的平均重量 = 预测每头售价 / 平均生猪每公斤价格。

其结果是,平均每头重量为118.7公斤(1573.00/13.25=118.7公斤)。因此,牧原股份这批育肥猪在育肥阶段,每头猪平均增重89.7公斤(118.7-29=89.7公斤)。

为了计算成本,还需要几个关键数据:

第一、料肉比。“料肉比”指的是,猪每增长1公斤猪肉,平均消耗多少公斤饲料。这个数值,已把不幸死亡而没能走向市场的猪所浪费的饲料予以了折算。牧原股份董秘在回答投资者提问时说过,“公司2021年全年育肥阶段料肉比在2.9左右。”

第二、饲料和折旧之外的其他饲养成本与饲料成本的比值。其他饲养成本,包括人工、药品、疫苗、燃料、物料等。根据牧原股份2021年年报,这些成本与饲料成本的比值,为0.456比1。牧原股份认为,育肥阶段的饲料占比较高,因此育肥阶段的该比值会降至0.389比1。在计算中,《财经十一人》使用了牧原股份提供的数据。

第三、固定资产折旧。2021年年报中与生猪饲养直接相关的折旧成本为63亿元。此成本中的大部分,理应计入饲养成本。全年来看,这部分与饲料成本的比值为0.175比1。这里我们取一个很低的保守值0.12比1。

第四、饲料价格。牧原股份自产饲料,原料中豆粕占比约10%,其他成分可以参考玉米的价格。此外要添加各种有益营养成分。2021年四季度豆粕均价3.75元/公斤,玉米均价2.75元/公斤。不考虑人工、添加剂,牧原的饲料成本约为2.85元/公斤。但考虑到人工和添加剂,真实成本会大于2.85元/公斤。

饲料成本还可以参考市场上的饲料价格。2021年四季度,饲料的市场平均价格为3.3元/公斤。牧原自己生产,其成本约等于饲料的市场价格扣除饲料毛利。饲料毛利率约为10%,所以牧原的饲料成本约为3元/公斤。

有了以上数据,利用下面的公式1,可以计算牧原股份的“饲养成本”。

公式1:

育肥期饲养成本 = 重量增长 ╳ 料肉比 ╳ 饲料价格 ╳(1+ 饲料与折旧之外的其他成本/饲料成本+折旧成本/饲料成本)

公式1等式右边的小括号里面,第一项代表饲料成本,第二项代表折旧和饲料之外的其他成本,第三项代表折旧成本。

保育猪全程重量增长为89.7公斤,料肉比2.9,饲料价格 3元/公斤,饲料与折旧之外的其他成本/饲料成本=0.389,折旧成本/饲料成本=0.12。

利用公式1,不难计算出——

育肥期饲养成本 = 89.7 ╳ 2.9 ╳ 3 ╳ ( 1 + 0.389 + 0.12 ) =1177.6元。

销售时候的饲养成本 = 保育末期的成本+育肥期的饲养成本 = 600+1177.6=1777.6元。