9月7日,大盘低开后震荡反弹,截至收盘,沪指涨0.09%,深成指涨0.42%,创业板指涨1.19%。总体上个股跌多涨少,两市超2400只个股下跌。沪深两市今日成交额8719亿,较上个交易日放量28亿。

板块方面,半导体、工业金属、TOPcon电池、工业母机领涨两市,北交所概念、游戏、传媒板块跌幅居前。

具体来看,赛道股延续反弹,大基金持股、TOPCON电池、一体化压铸等细分方向领涨,大港股份、万业企业、嘉欣丝绸、西子洁能等多股涨停,但许多赛道股午后明显回落。

有色金属板块大涨,天山铝业、神火股份、云铝股份涨停。

电力板块午后异动,上海电力涨停,华电国际触及涨停。下跌方面,传媒板块持续调整。

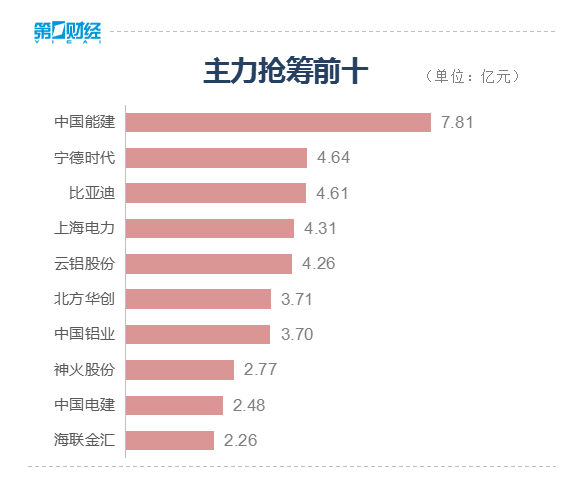

【资金流向】

Wind数据显示,北向资金再度净卖出33.74亿元,7月15日以来首次连续5日呈净卖出态势;其中沪股通净卖出9.38亿元,深股通净卖出24.36亿元。

主力资金尾盘净流入有色金属、电工电网、半导体、建筑、电力、房地产等板块,净流出酒类、传媒、券商、互联网、农业、银行等板块。

具体到个股来看,宁德时代、神火股份、云铝股份、中国能建、传艺科技分别获净流入11.84亿元、10.74亿元、10.34亿元、8.9亿元、8.5亿元。

净流出方面,贵州茅台、天齐锂业、长安汽车、三维通信分别遭净流出8.16亿元、2.75亿元、2.31亿元、2.29亿元。

【机构观点】

中信证券研报指出,复盘2022年中报,通信行业公司在疫情、供应链及下游需求扰动的综合影响下,业绩出现分化,运营商延续高质量增长,车载连接器及模组延续高景气度,光纤光缆全球需求复苏,设备商和IDC则增速承压。展望全年,运营商经营持续向好,通信赋能智能汽车是成长主线,数字经济产业链也有望逐步修复。建议关注运营商、通信赋能智能汽车、数字经济三条主线。

国海证券指出,当前国内人工智能产业在应用层百花齐放,在安防、教育、医疗等领域正在逐渐实现规模商用,在元宇宙、AR/VR、机器人、智能驾驶方面的前沿探索也在持续深入,产业有望迈入快速成长期。

中原证券指出,8月PMI数据表明经济复苏步伐依然缓慢,国务院推出稳经济一揽子政策和接续政策,政策效果或逐步见效。海外市场和中美关系压力依然存在。国内市场在短期波动后或在四季度迎来稳定期,考虑9月中秋、国庆双节临近,建议均衡配置兼顾消费,可以关注食品饮料、农林牧渔和通信等行业的投资机会。